Wettelijke bepalingen

1. Raad over financiële planning

1.1 Wetgevend kader

FinFinity mag als gereglementeerde onderneming van rechtswege raad over financiële planning, zoals bepaald in de Wet van 25 april 2014 inzake het statuut en het toezicht op de onafhankelijk financieel planners en inzake het verstrekken van raad over financiële planning door gereglementeerde ondernemingen en tot wijziging van het Wetboek van vennootschappen en van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten (BS 27 mei 2014 – in werking 1 november 2014), verstrekken.

Behoudens op uw uitdrukkelijk verzoek zal de raad over financiële planning gebaseerd zijn op een multidisciplinaire analyse van uw situatie en zal ze vier (4) aspecten belichten, namelijk: (i) het burgerlijk recht, (ii) het fiscaal recht en de fiscaliteit, (iii) de sociale zekerheid en de bestaanszekerheid, alsook (iv) de economische en de financiële context.

Verder zal de raad over financiële planning in principe ook betrekking hebben op de optimalisatie van uw algeheel vermogen. Om dergelijke raad over financiële planning te verstrekken, is FinFinity verplicht om u schriftelijk te bevragen omtrent uw familiale, professionele en financiële situatie, uw doelstellingen en uw behoeften inzake FinFinity advies. FinFinity zal geen raad over financiële planning verstrekken indien u onvoldoende informatie verstrekt om uw profiel inzake FinFinity advies te kunnen bepalen.

FinFinity zal steeds passende raad over financiële planning verstrekken, rekening houdend met uw familiale, professionele en financiële situatie, uw doelstellingen en uw behoeften inzake financiële planning.

Voordat FinFinity u raad over financiële planning mag verstrekken, moet zij met u een schriftelijke overeenkomst afsluiten. Deze overeenkomst, ‘Overeenkomst FinFinity Advies’ is een overeenkomst voor de huur van diensten (aanneming) in de zin van artikel 1779 Burgerlijk Wetboek. FinFinity voert daarbij naar best vermogen haar opdracht uit en is zodoende gehouden tot een middelenverbintenis, doch garandeert geen resultaten.

1.2 Gedragsregels bij het verstrekken van raad over financiële planning

FinFinity leeft de gedragsregels voor het verstrekken van financiële planning na:

Artikel 1

Zet zich als gereglementeerde onderneming in op loyale, billijke en professionele wijze voor de belangen van de cliënten.

Artikel 2

Geeft steeds op een correcte, duidelijke en niet misleidend wijze informatie aan de klanten. Publicitaire mededelingen moeten duidelijk als zodanig herkenbaar zijn.

Artikel 3

Schikt zich naar boek VI van het Wetboek van Economisch Recht, voor zover van toepassing.

Artikel 4

Geeft alvorens raad over financiële planning te verstrekken, de volgende informatie op een duurzame drager:

- De volledige identiteit en de contactgegevens van FinFinity als gereglementeerde onderneming: haar statuut, naam en adres van de bevoegde autoriteit die de vergunning verleende.

- Het feit dat raad over financiële planning in principe vier aspecten moet belichten, namelijk het burgerlijk recht, het fiscaal recht en de fiscaliteit, de sociale zekerheid en de bestaanszekerheid, alsook de economische en de financiële context.

- De kostprijs van de raad over financiële planning en, in voorkomend geval, de commerciële voorwaarden voor het verstrekken ervan.

- Een algemene beschrijving, eventueel in beknopte vorm, van het beleid van de gereglementeerde onderneming inzake belangenconflicten.

- Een algemene beschrijving, eventueel in beknopte vorm, van de geldende gedragsregels voor het verstrekken van raad over financiële planning.

- Elke substantiële wijziging van de verstrekte informatie moet tijdig ter kennis worden gebracht van de cliënt op een duurzame drager.

Artikel 5

Vooraleer raad over financiële planning mag worden verstrekt, moet alle vereiste informatie over de persoonlijke situatie van de cliënt, waaronder informatie over zijn regulieren inkomsten, activa (liquide middelen, beleggingen en vastgoed), geplande financiële verrichtingen alsook zijn overige financiële, familiale en professionele situatie, zijn doelstellingen en behoeften, schriftelijk worden ingezameld, zodat hem passende raad kan worden gegeven.

Artikel 6

Vóór er raad over financiële planning mag worden verstrekt, moet met elke cliënt een schriftelijke overeenkomst worden afgesloten. In die overeenkomst worden de rechten en verplichtingen van de partijen vastgelegd en wordt de in artikel 26 van de wet bedoelde informatie vermeld.

- Als een cliënt niet wenst dat er een multidisciplinaire analyse wordt gemaakt van zijn situatie waarbij de vier dimensies waarvan sprake in artikel 29 van de wet aan bod komen, moet dit uitdrukkelijk worden vermeld in de in paragraaf 1 bedoelde overeenkomst met opgave van de dimensie(s) die niet zullen worden onderzocht.

- Als een cliënt niet wenst dat de verstrekte raad over financiële planning betrekking heeft op de optimalisatie van zijn algehele vermogen, maar enkel op een deel ervan, moet dit uitdrukkelijk worden vermeld in de in paragraaf 1 bedoelde overeenkomst met opgave van de onderdelen van het vermogen die niet in aanmerking zullen worden genomen.

Artikel 7

Aan de cliënt moet zo spoedig mogelijk een duidelijk en volledig schriftelijk verslag over de verstrekte raad over financiële planning worden overhandigd, zoals FinFinity het doet.

Artikel 8

FinFinity zal alle redelijke maatregelen nemen om belangenconflicten te voorkomen tussen henzelf, inclusief in voorkomend geval de personen die hen controleren, hun leiders en hun medewerkers, enerzijds, en hun cliënten, anderzijds, of tussen hun cliënten onderling, en, als het niet mogelijk blijkt een belangenconflict te vermijden, om dat conflict te identificeren en te beheren teneinde aldus te voorkomen dat dit de belangen van hun cliënten zou schaden.

Als de genomen maatregelen met betrekking tot het beheer van een belangenconflict ontoereikend zijn om met redelijke zekerheid te waarborgen dat het risico op schade van de belangen van de cliënten kan worden afgewend, wordt de cliënt, vóór hem raad wordt verstrekt, duidelijk en op een duurzame drager in kennis gesteld van de algemene aard en/of de oorzaak van het belangenconflict.

De verstrekte informatie moet voldoende gedetailleerd zijn, gelet op de persoonlijke situatie van de cliënt, opdat hij met kennis van zaken zou kunnen beslissen om al dan niet verder een beroep te blijven doen op de aangeboden diensten. Als de cliënt om die reden beslist de overeenkomst inzake financiële planning stop te zetten, moet hij geen vergoeding betalen.

2. Assurmifid-gedragsregels*

*Wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Ons kantoor is gehouden tot het naleven van de “AssurMiFID-gedragsregels” en deelt u in u dit verband volgende informatie mee:

2.1 Aangeboden producten en diensten

2.1.1 Informatie over begrip verzekeringsbemiddeling

Ons kantoor biedt diensten van verzekeringsbemiddeling aan, d.w.z. de werkzaamheden die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten of het sluiten van verzekeringsovereenkomsten, dan wel in het assisteren bij het beheer en de uitvoering ervan.

2.1.2 Nummers van de takken en de titulatuur

FinFinity mag vanwege haar statuut van verzekeringstussenpersoon advies geven in de volgende zaken; Tak 1a, Tak21, Tak23 en Tak26.

2.1.3 Beleid van FinFinity

Informatieplicht Bij het aanbieden diensten van verzekeringsbemiddeling, leeft FinFinity de richtlijnen van de Belgische financiële wetgeving tot omzetting van de Europese Richtlijn betreffende markten voor financiële instrumenten (MiFID) na. Meer bepaald ontvangt u, voorafgaand aan bovenstaande dienstverlening, van FinFinity een exemplaar van de volgende documenten:

- ‘Informatie omtrent verzekeringsproducten’

- ‘Beleid inzake belangenconflicten’

- ‘Uittreksel inducements-beleid’

Dit omvat alle financiële informatiefiches en algemene voorwaarden van het product aan de klant. We verwijzen hier opnieuw naar de toegepaste gedragsregels voor het verstrekken van raad over financiële planning en ons beleid inzake belangenconflicten.

Deze documenten informeren u over uw categorie-indeling (en het daaruit voortvloeiend beschermingsniveau), de door FinFinity verstrekte diensten inzake verzekeringsbemiddeling, de aard en risico’s van de voornaamste verzekeringsproducten, de kosten en lasten van de dienstverlening, het beleid dat FinFinity hanteert om de belangen van u als klant te bewaren in geval van een belangenconflict en het beleid van FinFinity inzake het verkrijgen van of toekennen van voordelen (inducements) aan andere personen dan de klant.

Daarnaast dient u een ‘Vragenlijst ‘ken uw klant’ af te sluiten en te ondertekenen zodat uw FinFinity adviseur een advies kan geven dat overeenstemt met uw financiële situatie en doelstellingen.

KYC

Op basis van de ‘KYC’ peilt FinFinity naar uw financiële situatie en draagkracht, uw spaar- en beleggingsdoelstellingen, uw beleggingshorizon evenals uw ervaring en kennis met beleggingsinstrumenten en verzekeringsproducten. Op basis van deze informatie wordt voor u een overzicht opgemaakt dat steeds door FinFinity zal gerespecteerd worden bij het verlenen van verzekeringsbemiddelingsdiensten.

FinFinity zal, in het kader van verzekeringsbemiddeling, steeds een geschikte aanbeveling formuleren, rekening houdend met de uitkomst van de vragenlijst, op grond waarvan u met kennis van zaken een beslissing kan nemen. U bent bijgevolg niet verplicht om de adviezen en voorstellen van FinFinity op te volgen.

Wanneer u wenst af te wijken van het geschikte advies van FinFinity, dan behoudt FinFinity zich het recht voor om de uitvoering van de door u gewenste aankoop/transactie te weigeren.

Aansprakelijkheid

FinFinity zal aan haar dienstverlening (met inbegrip van raad over financiële planning en verzekeringsbemiddeling) de nodige tijd en zorg besteden. Voor zover FinFinity geen persoonlijke fout ten laste kan worden gelegd, draagt zij geen verantwoordelijkheid voor een ongunstige evolutie van de waarde van een verzekeringsproduct ten gevolge van verrichtingen die op

uw verzoek werden uitgevoerd op basis van het door FinFinity verleende advies.

FinFinity kan bovendien in geen enkel geval aansprakelijk worden gesteld voor de gevolgen van een onjuist of ongeschikt profiel inzake financiële planning en/of beleggersprofiel indien u verouderde, onnauwkeurige, onvolledige, onjuiste of bedrieglijke informatie dienaangaande heeft bezorgd.

De aansprakelijkheid van FinFinity tegenover u kan in elk geval enkel aanleiding geven tot schadeloosstelling voor schade die een onmiddellijk en rechtstreeks gevolg is van de eventuele tekortkoming(en) van FinFinity bij de uitvoering van de overeenkomst.

2.2 Informatie over het belangenconflictenbeleid

De AssurMiFID-gedragsregels leggen ons kantoor op om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe ons kantoor hieraan invulling geeft.

Als tussenpersoon in de financiële sector, streven we ernaar de belangen van onze klanten te dienen op een loyale, billijke en professionele wijze. We handelen dus steeds met de wil onze klanten te dienen in hun eigen belang.

Het is echter reëel dat belangenconflicten kunnen opduiken. FinFinity heeft bijgevolg, in overeenstemming met de vigerende wetgeving, de nodige maatregelen getroffen om de belangenconflicten die zouden kunnen rijzen in het kader van onze activiteit, vast te stellen, te voorkomen en te beheren. Wij wensen hiermee ieder belangenconflict te voorkomen en onze klanten hierover het best mogelijk in te lichten.

2.2.1 Wetgevend kader

Vanaf 30 april 2014 zijn de “AssurMiFID –gedragsregels” van kracht. Zij vinden hun wettelijke basis in de wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling. De wettelijke regeling omtrent belangenconflicten is een aanvulling op de algemene MiFID-grondwet. Deze grondwet wordt door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

2.2.2 Identificatie van mogelijke gevallen van belangenconflicten

Met het oog op ons belangenconflictenbeleid heeft ons kantoor in een eerste stap de mogelijke belangenconflicten in ons kantoor geïdentificeerd.

Belangenconflicten kunnen ontstaan tussen:

- FinFinity (haar vennoten, bestuurders, effectieve leiders, verbonden agenten, haar medewerkers die rechtstreeks of onrechtstreeks betrokken zijn bij het verrichten van verzekeringsbemiddelingsdiensten en de verzekeringssubagenten) en de klanten;

- De klanten onderling

Bij de beoordeling van mogelijke belangenconflicten werd door FinFinity een niet-exhaustieve lijst opgesteld met de geïdentificeerde mogelijke belangenconflicten:

- Situaties waarin een financiële winst kan verkregen worden of verlies vermeden worden ten koste van de klant.

- FinFinity heeft een belang bij het resultaat van de verzekeringsbemiddelingsdienst of transactie dat verschilt van het belang van de klant.

- FinFinity heeft een financiële of andere drijfveer om het belang van andere klanten te laten voorgaan op dat van de klant in kwestie.

- FinFinity oefent dezelfde professionele activiteit uit als de klant.

- FinFinity ontvangt van een andere persoon dan de klant een voordeel (in de vorm van geld, goederen of diensten, andere dan de commissies en kosten normaal aangerekend voor die dienst) in verband met de verzekeringsbemiddelingsdienst die hij aan de klant verstrekt, of zal die ontvangen.

Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij een aanzienlijk risico bestaat dat de belangen van de klant worden geschaad.

2.2.3 Beleid i.v.m. het beheer van belangenconflicten

FinFinity heeft verschillende maatregelen doorgevoerd ter preventie, beperking, en beheersing van mogelijke belangenconflicten. Zo werden de volgende maatregelen genomen:

- Een diepgaande analyse van de behoeftes en van de financiële situatie van de klant wordt systematisch doorgevoerd voorafgaand aan het voorstellen van enig financieel product teneinde te garanderen dat deze beantwoordt aan de noden van de klant.

- Elk dossier wordt systematisch behandeld door de persoonlijke FinFinity adviseur van de klant en een lid van het bestuur teneinde het te implementeren actieplan te bespreken. FinFinity beschikt dus over verschillende afdelingen en diensten met duidelijk afgebakende taken en verantwoordelijkheden.

- Het implementeren van een beveiligd informaticasysteem. Dit systeem laat aan FinFinity toe om een geïndividualiseerde opvolging te garanderen van het gegeven advies. Het waarborgt bovendien de confidentialiteit van de gegevens van de klant door intern een beperkte toegang voor de verschillende werknemers van FinFinity te bewerkstelligen.

- Een aangepast beleid i.v.m. verloning van het personeel en van alle andere personen betrokken bij FinFinity.

- Een aangepast beleid i.v.m. giften of andere voordelen, d.w.z. dat niemand bij FinFinity een geschenk of voordeel kan opeisen, ontvangen of aanvaarden in ruil voor advies, standpunt of andere met persoonlijk karakter.

- De externe professionele activiteiten van de leden van FinFinity worden strikt gecontroleerd en slechts toegelaten bij afwezigheid van risico’s op belangenconflicten.

- FinFinity zorgt voor geschikte opleiding van haar betrokken medewerkers zodat zij volledig op de hoogte zijn van hun verantwoordelijkheden en verplichtingen en in staat zijn belangenconflicten op een adequate manier te beheersen.

Het beleid inzake belangenconflicten zal te gepasten tijde geëvalueerd worden en indien nodig zal het beleid worden geactualiseerd.

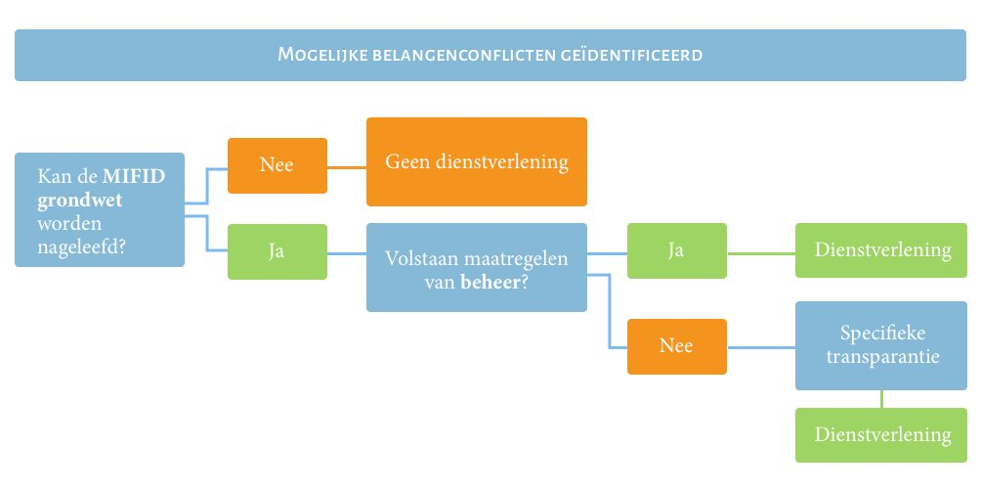

2.2.4 Wat is de procedure?

2.2.5 Informatie aan klanten

Indien de procedures toegepast door FinFinity ter voorkoming van belangenconflicten niet efficiënt blijken te zijn en het meer dan waarschijnlijk blijkt te zijn dat het risico om de belangen van de klanten te schaden bestaat, zal er een geschreven nota voorgelegd worden op een duurzame drager over het algemeen karakter en/of de bron van dat belangenconflict.

Indien het belangenconflict niet kan opgelost worden, heeft FinFinity als richtlijn aangenomen om de samenwerking met die klant niet aan te gaan en dit met als enig doel de belangen van de klant in kwestie te vrijwaren.

2.2.6 Register van belangenconflicten

Overeenkomstig de toepasselijke wetgeving, houdt FinFinity een register van de reeds ontstane of mogelijke belangenconflicten. Het bijhouden en het actualiseren van dat register leidt, indien nodig, tot een update van de lijst van de mogelijke belangenconflicten.

2.3. Vergoeding

Voor onze diensten ontvangen wij een aantal vergoedingen. FinFinity wilt komaf maken met onduidelijkheid en heeft deze nauwkeurig opgelijst in het verloningsbeleid.